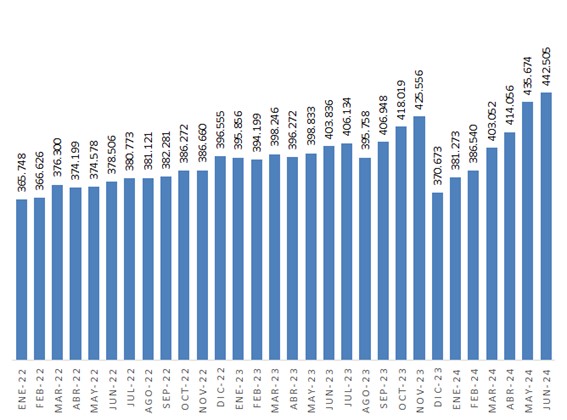

La deuda pública bruta de la Administración Central a fines de junio 2024 ascendió a USD 442.505 millones, unos USD 6.830 millones más que en el mes de mayo. Asimismo, respecto de los valores de finales de la gestión anterior, el incremento fue de USD 16.949 millones, equivalente a un 4%. Si bien parecería un incremento moderado, debe destacarse que en el primer mes de la nueva gestión (diciembre 2023) la brusca devaluación del tipo de cambio oficial que llevó el valor de este de AR$366/USD1 a AR$800/UDS1 implicó también una fuerte licuación de la deuda expresada en moneda local, lo cual puede apreciarse en la fuerte caída de la deuda medida en dólares en el mes de diciembre (ver Gráfico 1).

Gráfico 1. Evolución de la deuda pública de la Administración Central 2022-2024

(en millones de USD)

Fuente: Ministerio de Economía

Si en cambio se toma como punto de referencia el endeudamiento inmediatamente posterior a la variación del tipo de cambio (USD 370.673 millones), el incremento en la primera mitad del año fue de USD 71.832 millones, equivalente a un 19,4%.

Sin embargo, aún si se considerara moderado el crecimiento del endeudamiento en los últimos meses, resulta indispensable realizar un análisis más profundo acerca de las características de esta nueva deuda en comparación con la del período inmediatamente anterior.

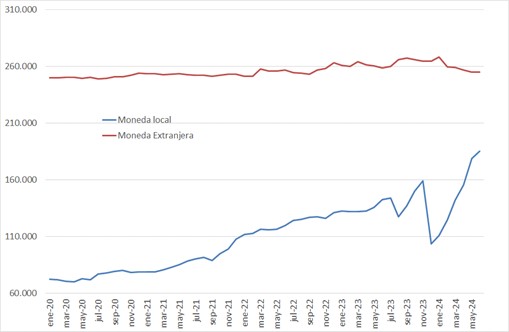

En primer lugar, cabe observar la evolución de la deuda de la Administración Central de acuerdo con el tipo de moneda en la que está nominado cada instrumento (ver Gráfico 2).

Gráfico 2. Evolución de la deuda de la Administración Central por tipo de moneda (en millones de USD)

FUENTE: Ministerio de Economía

Tal como puede observarse, en el período 2020 – 2023 la deuda nominada en moneda extranjera se mantuvo relativamente estable, mientras que la nominada en moneda local mostró un crecimiento durante todo el período. Mientras que a inicios de 2020 la deuda en moneda local representaba el 22,5%, a fines de 2023 representaba el 37,5% (para luego bajar al 28% con posterioridad a la devaluación). Luego de las distintas reestructuraciones realizadas en los primeros meses de 2024, en particular para disminuir el déficit cuasi-fiscal a través de la emisión de Letras y Pases, el porcentaje de deuda en moneda local volvió a incrementarse hasta alcanzar el 42% en junio 2024.

En lo referente al objetivo para el cual se realiza el endeudamiento, se puede observar una fuerte tendencia al incremento de la deuda para reestructuraciones financieras con el objeto de mejorar la situación fiscal y cuasi-fiscal, así como para acumular reservas internacionales en detrimento del endeudamiento destinado a financiar proyectos de inversión como suelen ser los préstamos financiados por Organismos Internacionales de Crédito (OIC). En el período 2020 – 2023 la dinámica del endeudamiento permitió llevar el financiamiento con OIC de representar el 6,7% de la deuda total de la Administración Central al 7,3%, pasando de un stock de USD 21.899 millones en enero 2020 a USD 31.703 millones a principios de diciembre 2023, un incremento de casi el 45% en el financiamiento de la inversión productiva y social. Por el contrario, en los primeros meses de 2024 se observa una caída tanto como porcentaje del total (pasando a 6,8% del total) como en monto, alcanzando los USD 30.453 millones. Gran parte de ello se debe a la política de reducción al mínimo de la obra pública encarada en la actual gestión en el marco de la reducción drástica del gasto público.

En el Gráfico 3 puede verse la explicación de esta dinámica: mientras que en los años que van de 2020 a 2023, el flujo neto (explicado como la diferencia entre los ingresos provenientes de los desembolsos de los préstamos y los pagos y amortizaciones realizados) con OIC fue positivo y creciente, en lo que va del 2024, los pagos superan a los desembolsos con lo cual el flujo neto resulta negativo (en cinco meses sobre un total de seis el flujo ha sido negativo).

Gráfico 3. Evolución del flujo neto con organismos internacionales de crédito 2020 – 2024 (en millones de USD)

FUENTE: Elaboración propia sobre la base de Ministerio de Economía

En conclusión, en 2024 el endeudamiento se encuentra fuertemente condicionado por una perspectiva financiera, en contraposición con una orientada a la inversión y el desarrollo. El financiamiento con OIC muestra una fuerte ralentización con un promedio de desembolso de USD 74 millones mensuales versus uno de USD 533 millones mensuales en el año inmediatamente anterior. Claramente, resulta necesario tener una estrategia de endeudamiento donde la mayor relevancia la tengan aquellos préstamos que financian proyectos de inversión que son aquellos que resultan fundamentales para el desarrollo del país.

* Economista, consultor en financiamiento para el desarrollo de OFD.